Le Conseil général a avalisé ce mardi soir l’exercice financier qui présente un bénéfice d’un peu plus de 9'400 francs grâce à de meilleurs rentrées fiscales et à une bonne maîtrise des dépenses

Les comptes 2022 sont bons à Val Terbi.

Les comptes 2022 sont bons à Val Terbi.

Val Terbi enregistre des résultats financiers bien meilleurs que prévu. Le Conseil général de la commune fusionnée a adopté ce mardi soir à l’unanimité les comptes 2022. L’exercice boucle sur un bénéfice de 9'425 francs, alors que le budget tablait sur un déficit de 293'400 francs. Le résultat aurait même pu déboucher sur un excédent de revenus nettement supérieur mais le Conseil communal a choisi de verser 600'000 francs à la réserve de politique budgétaire qui atteint ainsi 1,8 millions de francs.

De bonnes rentrées fiscales et une maîtrise des charges

Deux facteurs expliquent la bonne tenue des comptes 2022 de Val Terbi. Le premier élément, c’est la fiscalité. Les rentrées fiscales ont connu un résultat supérieur de 559'000 francs par rapport aux attentes. Les impôts sur les personnes physiques sont plus élevés que prévu de l’ordre de 186'000 francs. Les variations d’impôts des années antérieures sont également plus hautes de 119'700 francs. Les retraits en capital ainsi que les gains immobiliers ont aussi enregistré des montants supérieurs. Quant aux impôts sur les personnes morales, ils sont en légère baisse mais les variations des années précédentes améliorent les rentrées de près de 123'000 francs.

L’autre explication réside dans la maîtrise des dépenses. Presque toutes les rubriques terminent sur des montants plus faibles que ceux inscrits au budget. Une exception à signaler pour la prévoyance sociale dont les frais sont supérieurs de 75'000 francs pour des questions de charges liées. Val Terbi conserve toutefois le même niveau d’endettement qui considéré comme élevé avec un ratio de 128,7% par rapport aux revenus fiscaux. Quant aux investissements, ils se sont montés à environ deux millions de francs en 2022.

Le maire de Val Terbi, Claude-Alain Chapatte, se réjouit de ces bons résultats financiers et a souligné que l’alimentation de la réserve de politique budgétaire permettait d’envisager assez sereinement l’avenir de la commune, malgré les incertitudes économiques. L’élu du Centre qui est en charge des finances a également remercié l’ensemble du Conseil communal pour les efforts réalisés dans le contrôle des dépenses.

Claude-Alain Chapatte : « On est extrêmement satisfait au Conseil communal »

Plusieurs textes acceptés, tous sans opposition

Le Conseil général de Val Terbi a adopté ce mardi soir une motion de Damien Voisard qui demande des mesures d’aides à la population – notamment en termes d’informations - pour réaliser des projets de transitions énergétiques. Le texte de l’élu de Val Terbi Ensemble a été accepté à l’unanimité

Un postulat a également été avalisé par le législatif. Le texte souhaite une étude pour l’intégration de Vermes au Syndicat des eaux de Val Terbi, alors que le réseau du village est géré aujourd’hui par la commune. Le postulat porté par l’élue du Centre Louise Schaller a été adopté également à l’unanimité.

Enfin, un nouveau règlement relatif à l’évacuation et au traitement des eaux usées a été avalisé sans opposition, de même que le règlement tarifaire sur le sujet. /comm-fco

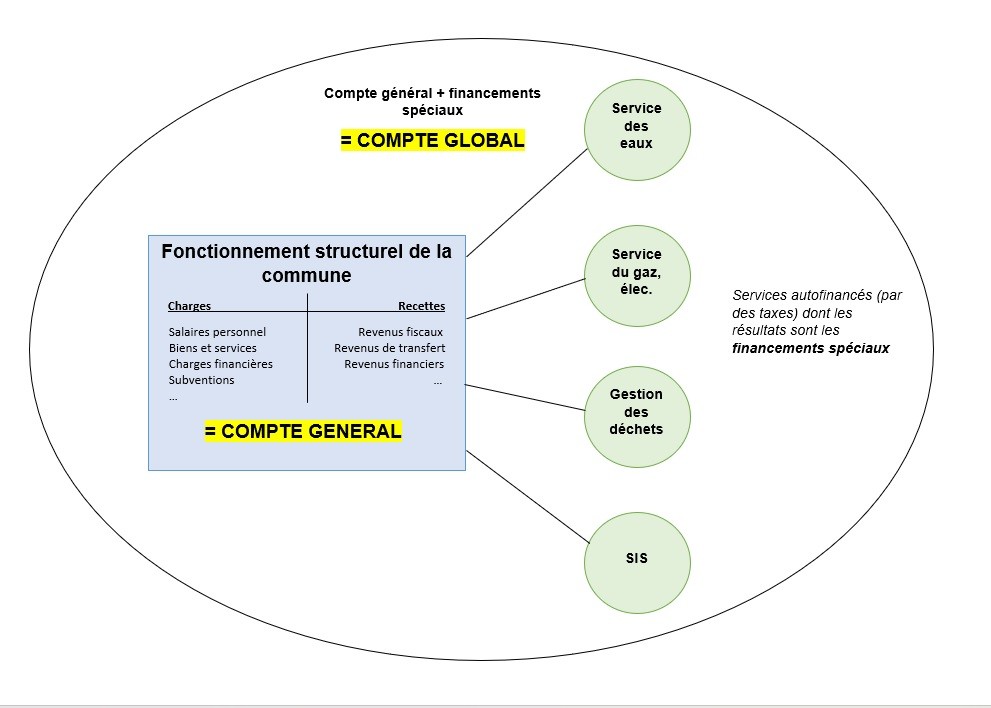

Pourquoi RFJ vous communique le résultat du « compte général » ?

Le modèle comptable « MCH2 » distingue deux résultats finaux : le « compte général » et le « compte global ».

Le compte général intègre les charges et les recettes courantes (notamment fiscales) de la commune. Il correspond au fonctionnement structurel du ménage communal et est révélateur de sa santé financière.

Le compte global est une addition du compte général et des « financements spéciaux » : ces derniers correspondent aux recettes des services autofinancés de la commune (Service des eaux, gaz, gestion des déchets, SIS, etc.) par des taxes. Ces financements spéciaux ne peuvent alimenter que les services concernés et ne peuvent légalement pas être intégré au ménage communal. Ils ne sont donc pas révélateurs du « fonctionnement structurel » de la commune.

Pour ces raisons, RFJ choisit de vous livrer le résultat du compte général, révélateur pertinent de la santé financière de la commune.

Schéma explicatif de la différence entre compte global et compte général.

Schéma explicatif de la différence entre compte global et compte général.